天风证券:赐与顺络电子买入评级

天风证券股份有限公司潘暕,包恒星近期对顺络电子进行臆测并发布了臆测论说《单季度营收改进高,新址品和新市集捏续拓展》,本论说对顺络电子给出买入评级,现时股价为29.93元。

顺络电子(002138) 事件:公司发布2024年三季报,24Q3公司达成销售收入150,390.22万元,qoq+4.99%,yoy+11.86%;达成归母净利润25,607.08万元,qoq+29.43%,yoy+15.57%;达成扣非归母净利润24,804.70万元,qoq+30.28%,yoy+15.88%。 点评:通信及滥用电子业务保捏踏实增长,新址品和新市集界限的市集份额捏续提高,单季度收入改进高,盈利才气捏续提高。24Q3公司达成销售收入150,390.22万元,yoy+11.86%,qoq+4.99%,单季度销售收入初度冲破15亿元大关,再创公司历史新高;公司单季度税前利润初度冲破3亿元。分居品品类来看,信号处理/电源惩办/汽车电子或储能专用/陶瓷、PCB过头他辩认达成营收5.80/5.03/3.10/1.11亿元,yoy+5%/-1%/91%/-9%,汽车电子或储能专用居品收入增长飞速。24Q3公司销售毛利率为37.93%,yoy+1.66pct,qoq+0.95pct,毛利率同环比捏续提高。用度率层面,销售/惩办/研发/财务用度率辩认为1.7%/5.1%/8.0%/1.7%,yoy+0.3pct/+0.4pct/+1.1pct/+0.0pct,全体用度率略有提高。24Q3公司销售净利率为18.82%,yoy+0.37pct,qoq+3.22pct。24Q3公司筹画性现款流量净额为4.58亿元,yoy+56%,同比大幅改善。24Q3公司capex为1.7亿元,yoy-36%,同比大幅拘谨。 滥用电子景气度回升,新址品拓展带动公司单机ASP提高。1)通信业务界限:滥用电子捏续复苏,全体市集景气度回升,公司各新址品线业务加快发展。手机客户新机型的操纵升级,让单机孝敬价值捏续增多,现在手机类业务订单情状邃密,滥用电子业务处于下半年的旺季阶段;2)高端新址品:公司提前布局高端LTCC器件居品,一体成型功率电感系列居品。 公司逾越电感界限,多元化居品和市集发展计谋进一步鼓舞新兴产业界限业务发展:1)汽车:公司现在在汽车电子居品界限主要讲理“三电一化”(电板、电机、电控和自动化)的操纵,其居品庸碌操纵于智能驾驶、智能座舱和新动力汽车等界限,变压器、多品类功率电感和功率磁性器件等已达成批量供应。公司居品的单车价值量,表面上从几百元至三千元不等,随新址品和时间不断发展,其居品单车价值量预期将捏续高潮。2024Q3公司汽车电子或储能专用业务界限达成收入3.1亿元,yoy+91%,增长飞速;2)新动力:公司新动力产业触及光伏、储能等界限专科元器件、陶瓷件,现在依然获取了国内新手业标杆企业认同,光伏与储能市集仍属于增量市集,公司到手开发专用新式大功率元器件,坐褥筹画无间优化,奠定畴昔发展;3)数据中心:公司自2020年以来,已将数据中心和行状器等定位为计谋市集,并到手供应相干界限的顶级企业。跟着数据中心和东说念主工智能的需求不断增长,公司凭借前瞻性的市集布局和捏续的居品改进,不断增强其在电源惩办界限的市集面位。其中公司提供的多种功率类电感居品,除通信界限外,还行状于公共AI、数据中心界限率先客户;4)密致陶瓷:公司恒久专注于氧化锆密致陶瓷的中枢时间,包括粉体时间和工艺时间的臆测与开发,已积存丰富的素养并开发竣工的供应链和自动化智能制造平台,救济密致陶瓷新址品的捏续开发与批量供应。公司的密致陶瓷居品已庸碌操纵于智能一稔诱惑、结构件、新动力汽车零部件等界限,并与多家国表里驰名企业保捏长远的开发融合,时间率先;5)模块模组业务:通信模组、电源模组是公司垂危业务界限。现在PA模组主要由外洋行业巨头企业提供,国内厂商快速成长。PA模组对居品尺寸、性能和质地条目严苛,公司居品依然得到了海表里垂危客户群的认同,居品份额或将捏续提高。现在电源模组居品和通信模组居品已达成批量托付。 投资冷漠:保管24/25/26年归母净利润8.3/10.5/12.8亿盈利预计,保管“买入”评级 风险指示:下贱需求景气度不足预期、新址品和新界限放量节律不足预期、部分下贱操纵市集竞争加重影响价钱和毛利率

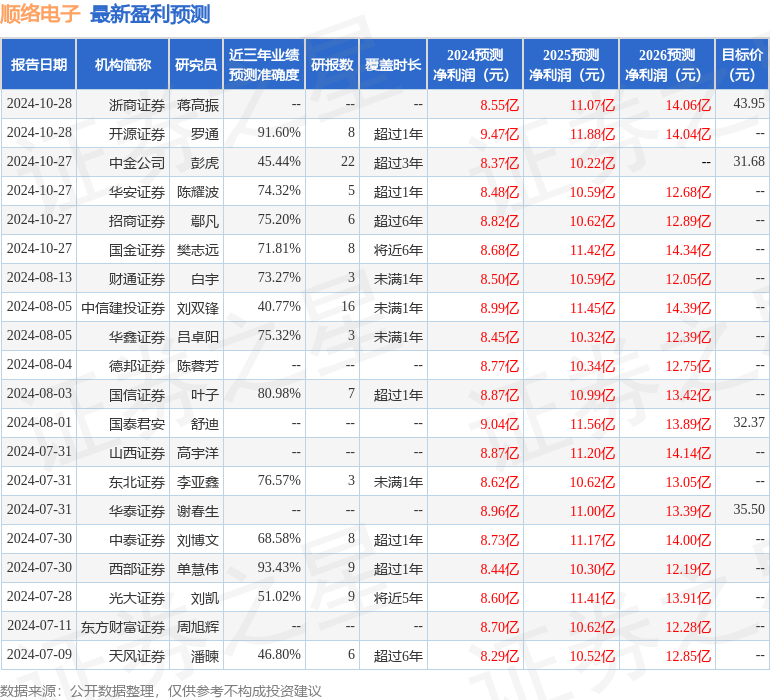

本站数据中心把柄近三年发布的研报数据狡计,西部证券单慧伟臆测员团队对该股臆测较为长远,近三年预计准确度均值高达93.43%,其预计2024年度包摄净利润为盈利8.44亿,把柄现价换算的预计PE为28.1。

最新盈利预计明细如下:

该股最近90天内共有14家机构给出评级,买入评级11家,增捏评级3家;往日90天内机构主义均价为33.18。

以上实质为本站据公开信息整理,由智能算法生成,不组成投资冷漠。