国盛证券熊园:股债“双牛”可期,短期紧盯12月重磅会议

专题:三箭皆发靶向精确 一揽子方位化债组合拳推出

国盛证券首席经济学家,熊园 博士

国盛证券宏不雅分析师,穆仁文

事件:11月8日下昼,宇宙东说念主大常委会办公厅举行新闻发布会,先容了本轮一揽子财政刺激的具体部署,触及总限度越过10万亿。

核心不雅点:备受关怀的财政刺激决策靴子落地,总体“忠诚足、力度大”,一是限度可不雅,既有确定的“10万亿+”限度,也有设想空间大的待定例模,还有2025年财政将“愈加过劲”,触及化债、收储、滥用等;二是方式上驻足当下、兼顾永恒,“化债责任想路作了根底调动”。对钞票而言,倾向于合计,股债“双牛”可期,短期紧盯12月政事局会议和中央经济责任会议。

1、限度看,本次财政一揽子决策“忠诚足、力度大”。

>既有确定的“10万亿+”限度,包括3年6万亿置换债+5年4万亿专项债+2万亿2029年到期棚户区转换隐债+4000亿元方位政府债务结存名额+安排相干中央单元上缴一部分专项收益);

>也有设想空间大的待定例模,刊行相称国债补充国有大型交易银行核心一级老本“正在鼓动中”,专项债解救土储、地产收储“正在制定中”;

>2025年财政政策也将“愈加过劲”,包括普及赤字空间、扩大专项债限度、加松手度解救大限度开采更新、扩大滥用品以旧换新的品种和限度。

2、方式看,驻足当下、兼顾永恒,“化债责任想路作了根底调动”,并将不新增隐性债务看成“铁的法式”。

3、影响看,本轮化债应能灵验缓解方位政府短期还本付息压力,旨在匡助方位政府腾出空间“稳增长、调结构、促投资、稳滥用、强科技”。

4、对比看,本轮化债与前四轮化债雷同,本色上属于方位政府债务置换、并非中央“兜底”,限度为“频年来解救化债力度最大”,本轮对新增隐债监管也更严格。

5、钞票看,化债影响最胜仗是债券市集,胜仗利好城投债、信用利差可能进一步收窄,对利率债而言,重点关怀债务置换对流动性的冲击;对权利而言,短期有助于提振风险偏好,实质影响可能更取决于化债以外的配套政策。

6、往后看,紧盯三点:

>12月政事局会议和中央经济责任会议,关怀对来岁的政策定调,咱们瞻望,2025年GDP指标可能仍会定5%傍边的偏高水平(4.5%以上应是底线);

>特朗普当选后可能的关税升级,一朝落地,预示我国政策宽松空间将要进一步怒放;

>2025年3月宇宙两会,将明确财政刺激力度,包括赤字率、专项债额度、相称国债等,咱们瞻望都将显然高于2024年。

正文如下:

1、限度看,本次财政一揽子决策“忠诚足、力度大”,既有确定的“10万亿+”限度,也有设想空间大的待定例模,2025年财政政策也将“愈加过劲”。

>确定的限度“10万亿+”:1)一次性加多6万亿方位政府债务名额、分三年推论,2)2024年起持续5年再行增专项债中安排8000亿;3)2029年及以后年度到期的棚户区转换隐性债务2万亿元仍按原左券偿还;4)安排4000亿元方位政府债务结存名额,用于补充方位政府空洞财力;5)本年11月和12月,安排相干中央单元上缴一部分专项收益,补充中央财政收入。

>待定的限度“设想空间大”:1)解救房地产市集健康发展的相干税收政策,已按门径报批,近期行将推出;2)刊行相称国债补充国有大型交易银行核心一级老本等责任,正在加速鼓动中;3)专项债券解救回收闲置存量地皮、新增地皮储备,以及收购存量商品房用作保险性住房方面,正谋划制定政策细目、推动加速落地。

>2025年财政政策将“愈加过劲”,包括提赤字、扩专项债、加大“两新”解救力度和范围等。“聚首来岁经济社会发展指标,实施愈加过劲的财政政策”,包括:积极运用可普及的赤字空间;扩大专项债券刊行限度,拓宽投向鸿沟,提高用作老本金的比例;持续刊行超恒久相称国债,解救国度紧要计策和重点鸿沟安全武艺开采;加松手度解救大限度开采更新,扩大滥用品以旧换新的品种和限度。

2、方式看,驻足当下、兼顾永恒、标本兼治,“化债责任想路作了根底调动”,并将不新增隐性债务看成“铁的法式”。财政部部长暗意,“实施这么一次大限度置换措施,意味着化债责任想路作了根底调动:一是从昔日的济急处置向当今的主动化解调动,二是从点状式排雷向合座性除险调动,三是从隐性债、法定债“双轨”照料向一起债务步调透明照料调动,四是从侧重于防风险向防风险、促发展并重调动”。相称地,财政部部长明确暗意,“预算敛迹更强,将不新增隐性债务看成“铁的法式”;监管问责更严,严格落实方位政府非法举债问责制”,可谓“标本兼治”。

3、影响看,本轮化债应能灵验缓解方位政府短期还本付息压力,旨在匡助方位政府腾出空间“稳增长、调结构、促投资、稳滥用、强科技”。字据财政部测算,五年累计可简易方位政府利息支拨6000亿傍边,有助于其“将原来用来化债的资源腾出来,用于促进发展、改善民生;将原来受制于化债压力的政策空间腾出来,不错以更松手度解救投资和滥用、科技立异等,促进经济沉稳增长和结构调治;将原来用于化债化险的时辰元气心灵腾出来,更多参加到策划和推动高质料发展中去”。

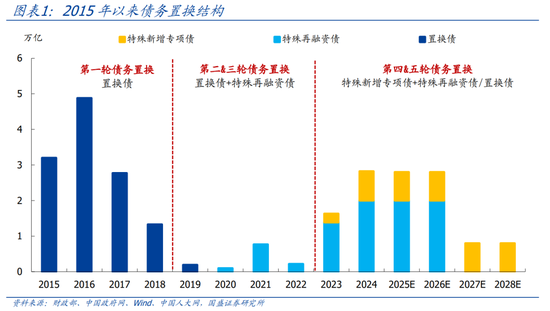

4、对比看,本轮化债与前四轮化债雷同,本色上属于方位政府债务置换、并非中央“兜底”,限度为“频年来解救化债力度最大”,本轮对新增隐债监管也更严格。

>本轮化债本色上是加多方位政府债务名额、调治方位政府债务结构,并非中央“兜底”。此前,市集有预期可能刊行相称国债置换,但本次会议明确指出加多“方位政府债务名额”,标明本轮债务置换与前四轮债务置换相通,仍然坚抓“谁家的孩子谁抱”的原则,对方位政府的债务结构进行调治、行将表外债务置换至表内。

>限度上,本轮化债限度越过10万亿,属“频年来解救化债力度最大”,但中期潜在压力仍需关怀。本轮化借主要包括三部分,一是一次性加多6万亿方位政府债务名额、分三年推论,二是2024年起持续5年再行增专项债中安排8000亿,三是2029年及以后年度到期的棚户区转换隐性债务2万亿元仍按原左券偿还,规划限度达12万亿,在频年来属“力度最大”。需要防御的是,咫尺要是按照城投口径测算,抑遏2023年底城投平台带息债务限度仍高达58.9万亿,本轮化债有助于缓解短期到期压力,但中期的潜在压力仍需关怀。

>此外,本轮化债后对方位隐性债务监管趋严,翌日中央加杠杆是大主义。咱们在此前讲述《全面复盘史上4轮化债》中指出,在2015年-2018年以及2019年-2021年9月这两轮化债后,经济承压、方位政府再度承担起稳增长的任务,导致隐性债务延迟进一步加速。本次发布会指出“在处分存量债务风险的同期,必须坚硬拦阻新增隐性债务”、“将不新增隐性债务看成‘铁的法式’”等,指向后续关于隐性债务监管趋严,翌日稳增长的要点将从方位加杠杆转向中央加杠杆。

5、钞票看,化债影响最胜仗是债券市集,胜仗利好城投债、信用利差可能进一步收窄,对利率债而言,重点关怀债务置换对流动性的冲击;对权利而言,短期有助于提振风险偏好,实质影响可能更取决于化债以外的配套政策。

>关于债券市集,对信用债而言,化债无疑缩短了城投债务风险,2015年-2018年化债本领,10Y城投债信用利差从300BP以上一度回落至100BP隔邻;对利率债而言,重点关怀大限度置换债刊行对流动性的冲击,尤其是刊行后偿还节律,可能会对流动性酿成较大扰动,较为典型的是2023年底稀奇再融资债刊行后合座偿还节律不足预期,导致流动性收紧、DR007核心阶段性向上逆回购利率20-30BP。

>关于权利市集,化债有助于缓解方位财政压力,短期对权利市集偏利好(分母端);中期看,化债对经济的执行拉动(分子端),更取决于化债以外的其它配套政策。

6、往后看,紧盯三点:一是12月政事局会议和中央经济责任会议,关怀对来岁的政策定调,咱们瞻望,2025年GDP指标可能仍会定5%傍边的偏高水平(4.5%以上应是底线);二是特朗普当选后可能的关税升级,一朝落地,预示我国政策宽松空间将要进一步怒放;三是2025年3月宇宙两会,将明确财政刺激力度,包括赤字率、专项债额度、相称国债等,咱们瞻望都将显然高于2024年。

风险辅导:政策力度不足预期,方位债务风险超预期,测算罪状等。

推敲东说念主:熊园,国盛证券首席经济学家;穆仁文,国盛宏不雅分析师;刘新宇,国盛宏不雅分析师;杨涛,国盛宏不雅分析师;刘安林,国盛宏不雅分析师;朱慧,国盛宏不雅分析师;薛舒宁,国盛宏不雅谋划助理。

相干著作:

[1]《全面复盘史上4轮化债》2024-11-05

[2]《有格调、有劲度、要乐不雅—财政部发布会5点相识》2024-10-12

[3]《底层逻辑大调动—9.26政事局会议的5点相识》2024-09-27

[4]《转向的运转—9.24一揽子政策的4点相识》2024-09-24

[5]《财政收入年内初次正增的背后》2024-10-26

本文节选自国盛证券谋划所已于2024年11月9日发布的讲述《财政总包“10万亿+”,怎么看、怎么办?》,具体内容请详见相干讲述。

熊园 S0680518050004 xiongyuan@gszq.com

穆仁文 S0680523060001 murenwen@gszq.com

相称声明:《证券期货投资者稳妥性照料办法》于2017年7月1日起崇敬实施。通过微信方法制作的本尊府仅面向国盛证券客户中的专科投资者。请勿对本尊府进行任何方法的转发。若您非国盛证券客户中的专科投资者,为保证行状质料、抑遏投资风险,请取消关怀,请勿订阅、给与或使用本尊府中的任何信息。因本订阅号难以建立探望权限,若给您酿成未便,烦请原宥!感谢您予以的相识和互助。

紧迫声明:本订阅号是国盛证券宏不雅团队建立的。本订阅号不是国盛宏不雅团队谋划讲述的发布平台。本订阅号所载的信息仅面向专科投资机构,仅供在新媒体配景下谋划不雅点的实时交流。本订阅号所载的信息均摘编自国盛证券谋划所还是发布的谋划讲述或者系对已发布讲述的后续解读,若因对讲述的摘编而产生歧义,应以讲述发布当日的齐备内容为准。本尊府仅代表讲述发布当日的判断,相干的分析主张及测度可在不发出告知的情形下作念出蜕变,读者参考时还须实时追踪后续最新的谋划进展。

本尊府不组成对具体证券在具体价位、具体时点、具体市集推崇的判断或投资提议,不巧合等同于趋附具体投资的操作性主张,平时的个东说念主投资者若使用本尊府,有可能会因短少解读行状而对讲述中的要津假定、评级、指标价等内容产生相识上的歧义,进而酿成投资失掉。因此个东说念主投资者还须寻求专科投资照管人的趋附。本尊府仅供参考之用,采纳东说念主不应单纯依靠本尊府的信息而取代本人的寂然判断,应自主作出投资决策并自行承担投资风险。

版权所有,未经许可谢却转载或传播。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累裁剪:凌辰