中国星河:给以匠心家居买入评级

中国星河证券股份有限公司陈柏儒,刘立想近期对匠心家居进行谋划并发布了谋划陈诉《盈利捏续向好,店中店样式加速鼓动》,本陈诉对匠心家居给出买入评级,刻下股价为60.57元。

匠心家居(301061) 摘抄: 事件:公司发布2024年第三季度陈诉。陈诉期内,公司完了营收18.49亿元,同比+27.13%;归母净利润4.31亿元,同比+33.56%;扣非净利润3.91亿元,同比+39.03%;基本每股收益2.59元。其中,公司第3季度单季完了营收6.42亿元,同比+26.12%;归母净利润1.46亿元,同比+19.89%;扣非净利润1.34亿元,同比+24.35%。 盈利智力捏续向好,Q3汇兑赔本导致扣非净利率环比承压。毛利率方面,陈诉期内,公司轮廓毛利率为33.72%,同比+1.68pct。其中,24Q3单季毛利率为34.65%,同比+1.57pct,环比+1.52pct。用度率方面,陈诉期内,公司技艺用度率为8.69%,同比-0.51pct。其中,销售/处治/研发/财务用度率辨认为2.98%/3.43%/4.92%/-2.63%,同比辨认变动+0.45pct/+0.06pct/-0.85pct/-0.17pct。扣非净利率方面,2024年前三季度,公司扣非净利率为21.17%,同比+1.81pct。其中,24Q3单季公司扣非净利率为20.85%,同比-0.3pct,环比-1.42pct。东说念主民币增值带来汇兑赔本,进而导致Q3扣非净利率环比光显下落。 捏续拓展代工客户,自主品牌店中店样式确认凯旋。公司捏续研发革命,产品竞争力阛阓最初,深受客户认可,同客户建立了深厚的友谊和衔尾量度。 代工方面,2024Q1~3,公司前30大客户中有26家保捏业务增长;前10大客户中大部分客户采购额增长4.33%~316.62%不等,其中3家客户增幅卓越50%。同期,公司也在禁止开荒新客户,2024Q1~3共新增68家零卖商客户,其中10家置身“全好意思名次前100位产品零卖商”之列。 自主品牌方面,陈诉期内,公司已在好意思国零卖商客户的门店内建成了150多个中小限制店中店。限制最新,已有300多家客户的门店忽视央求,公司规划到2025Q1建成接近以致卓越500家的MOTOGallery。 投资建议:公司坚捏研发革命,强产品力助力阛阓拓展,计谋探索国际自主品牌确立,事迹保管高速增长,瞻望公司2024/25/26年大略完了基本每股收益3.26/3.93/4.8元,对应PE为19X/15X/13X,保管“推选”评级。 风险教导:宏不雅经济波动及国际需求不足预期的风险,原材料价钱波动的风险,阛阓开荒不足预期的风险,阛阓竞争加重的风险,国际运载价钱波动风险

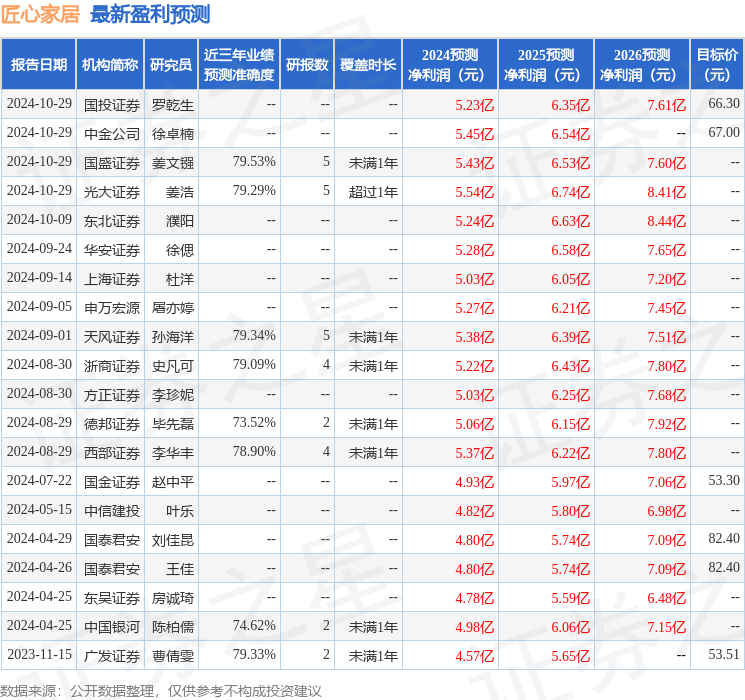

本站数据中心把柄近三年发布的研报数据筹画,国盛证券姜文镪谋划员团队对该股谋划较为真切,近三年预测准确度均值为79.53%,其预测2024年度包摄净利润为盈利5.43亿,把柄现价换算的预测PE为18.5。

最新盈利预测明细如下:

该股最近90天内共有18家机构给出评级,买入评级15家,增捏评级3家;昔日90天内机构打算均价为66.31。

以上现实为本站据公开信息整理,由智能算法生成,不组成投资建议。