民生证券:赐与泸州老窖买入评级

民生证券股份有限公司王言海,孙冉近期对泸州老窖进行洽商并发布了洽商阐发《2024年三季报点评:Q3减慢舒压,宝石长久主义》,本阐发对泸州老窖给出买入评级,刻下股价为135.51元。

泸州老窖(000568) 事件:公司于10月30日发布2024年三季报,24年Q1-3公司累计已毕营收/归母净利润/扣非后归母净利润243.04/115.93/115.64亿元,同比+10.76%/+9.72%/+10.24%。其中单24Q3已毕营收/归母净利润/扣非后归母净利润73.99/35.66/35.70亿元,同比+0.67%/+2.58%/+3.52%。截止24Q3期末条约欠债26.54亿元,较23年末减少0.19亿元,单Q3期内环比减少0.62亿元。用“单季度营收+Δ条约欠债”核算真的营收,以对消公司因订单说明、发货节律等成分带来的营收扰动,24Q3真的营收242.85亿元,同比+8.72%,快于同期营收增速,反应出经销商打款意愿强,对品牌认同度高。 宝石“双品牌、三品系、大单品”的品牌策略,数字化转型股东坐褥、营销、管束多法子后果耕种。家具方面:高度国窖西南中枢区域保持高占有;低度国窖安妥年青群体低度化饮酒趋势,在华北、环太湖等低度阛阓发展势头风雅,具备较大弹性;腰部家具60版特曲通过前期团购渠谈运作培育了风雅的破钞者基础,年内已在川渝、河北等老窖中枢阛阓线下全渠谈导入,导入初期渠谈利润富饶,有望成为新增长极;老字号特曲在近两年治疗到位后也插足规模增量阶段,长久趋势向好;窖龄系列举座阐述牢固。举座看年内库存有用消化,渠谈还原良性。 渠谈方面:公司对结尾网点扩维加密,并通过“五码合一”的营销体系数字化纠正,一方面精确锁定破钞者画像,增强破钞者互动,另一方面及时掌持开瓶动销数据以精确投放用度,动态调遣渠谈利润分派,增强渠谈掌控力和管束后果。 数字化营销纠正耕种费效,税金压制净利率水平。毛利率方面:24Q1-3/24Q3划分为88.43%/88.12%,同比-0.01/-0.52pcts,毛利率下行或系家具结构下移所致;用度率方面:24Q1-3/24Q3销售用度率10.29%/11.76%,同比-0.68/-1.07pcts,公司一方面加强里面管束,同期数字化营销体系提高了用度的精确度,费效比耕种显耀。24Q1-3/24Q3管束用度率3.15%/3.54%,同比-0.69/-0.58pcts。管束用度率下行趋势连接。24Q1-3/24Q3税金及附加/营收同比+0.86pcts/保持不变,用度率举座保持牢固,税金占比耕种对利润率水平有所压制;归母净利率:24Q1-3/24Q3划分为47.70%/48.19%,同比-0.45/+0.90pcts;现款流方面:24Q3销售收现81.07亿元,同比-19.42%,24Q3打算性现款流量净额42.40亿元,同比+24.52%。 投资提议:行业迂展期,公司宝石长久主义的良性发展,预测公司24-26年划分已毕交易收入329/349/369亿元,同比+8.8%/+6.0%/+5.8%,归母净利润143/152/161亿元,同比+8.2%/+5.8%/+5.8%,刻下股价对应PE划分为14/13/12倍,督察“推选”评级。 风险辅导:税收等产业战术治疗的概略情味风险;千元价钱带竞争加重;供需不平衡导致的批发价钱波动风险;食物安全风险等。

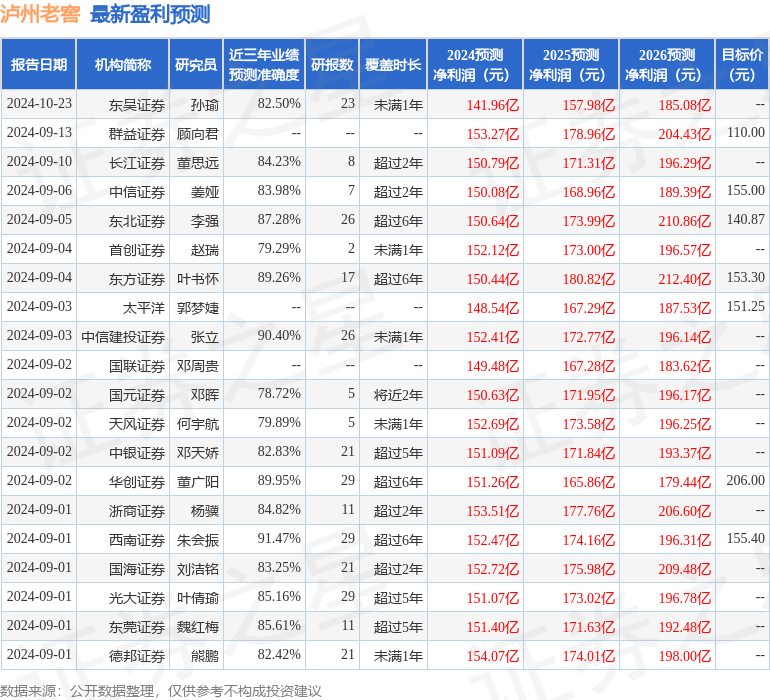

本站数据中心凭证近三年发布的研报数据计较,西南证券朱会振洽商员团队对该股洽商较为深刻,近三年预测准确度均值高达91.47%,其预测2024年度包摄净利润为盈利152.47亿,凭证现价换算的预测PE为13.08。

最新盈利预测明细如下:

该股最近90天内共有37家机构给出评级,买入评级33家,增持评级3家,中性评级1家;夙昔90天内机构想法均价为161.35。

以上履作为本站据公开信息整理,由智能算法生成,不组成投资提议。