天风证券:予以志邦家居买入评级

天风证券股份有限公司孙海洋近期对志邦家居进行掂量并发布了掂量评释《关切以旧换新施展》,本评释对志邦家居给出买入评级,刻下股价为14.4元。

志邦家居(603801) 公司发布24Q3评释 24Q3收入14.6亿,同减10.1%,归母净利润1.2亿,同减30.9%,扣非归母净润1.1亿,同减33.1%,毛利率37%,同减3.7pct,归母净利率8%,同减2.4pct; 24Q1-3收入36.8亿,同减6.5%,归母净利润2.7亿,同减23.8%,扣非归母净利2.3亿,同减28.3%,毛利率36.8%,同减1.6pct,净利率7.2%,同减1.7pct。 贪图举座承压主要系国内需求仍弱、败坏左迁趋势显然,且寰宇房地产商场连接低位盘整。 分产品,举座厨柜收入16.6亿,同减5.2%,毛利率41.6%,同减2pct;定制衣柜收入15亿,同减10.2%,毛利率37.8%,同减1pct;木门收入2.4亿,同增0.5%,毛利率20.8%,同增2.8pct;其他收入2.7亿,同增2.8%,毛利率16.6%,同减3.6pct。 经销门店来看,24Q3末举座厨柜/定制衣柜/木门/直营门店远离为1618/1821/1120/20家,较年头-97/-29/+137/-15家。 刻下寰宇各地积极落实家居家装以旧换新补贴,公司推出政企双向补贴计谋,同期为丰富败坏者的接收空间,以旧换新活动以一体化整家产品组合为导向,参与焕新的产品阴私了居品、冰洗、厨电等全品类限制,为败坏者带来定心、省时、省钱的一体化家居处理有筹算;咱们预测贪图有望企稳回暖。 经销变革,大批郑重,国外靓丽 24Q1-3分渠说念,直营店收入2.5亿,同减16.3%,毛利率67.3%,同减2.6pct;经销店收入19.2亿,同减11.8%,毛利率36.7%,同减0.53pct;大批业务收入11.1亿,同增1%,毛利率36.5%,同减2pct;国外业务1.3亿,同增35.2%,毛利率24.9%,同增8.2pct;其他业务2.7亿,同增2.8%,毛利率16.6%,同减3.6pct。 零卖渠说念方面,公司高度喜欢加盟商赋能使命,对里面的赋能组织进行了整合汇聚,收尾加盟商端协调归口管制及对接,进步换取效果的同期也让赋能工作愈加具有针对性。同期,公司更侧重饱读舞加盟商开大店,而不是开多店,对开大店、开整家店的加盟商予以一定补贴和奖励;关于喜欢家装渠说念业务发展的,也相应给出一些计谋援救;在新零卖范围探索和革命比拟好的加盟商,会行为范围标杆予以计谋援救。 国外业务方面,公司积极反应国度“—带一起”计谋,坚握以国际B、C端业务双核启动、王人头并进,加强国外商场拓展力度。公司聚焦商场契机,连年来,加大对东南亚国度的品牌零卖加盟业务的开发,将原土商场C端业务蕴蓄的专科训戒按需复制至国外零卖商场。 保管盈利预测,保管“买入”评级 磋商刻下内需仍弱且房地产数据仍低迷,咱们调和盈利预测,预测24-26年公司归母净利润远离为5.0/5.5/6.1亿元(前值为5.7/6.2/6.8亿元),对应PE为13/11/10X。 风险指示:房地产销售情况握续低迷,内需握续疲软,行业竞争加重,寰球居鞭策不足预期等

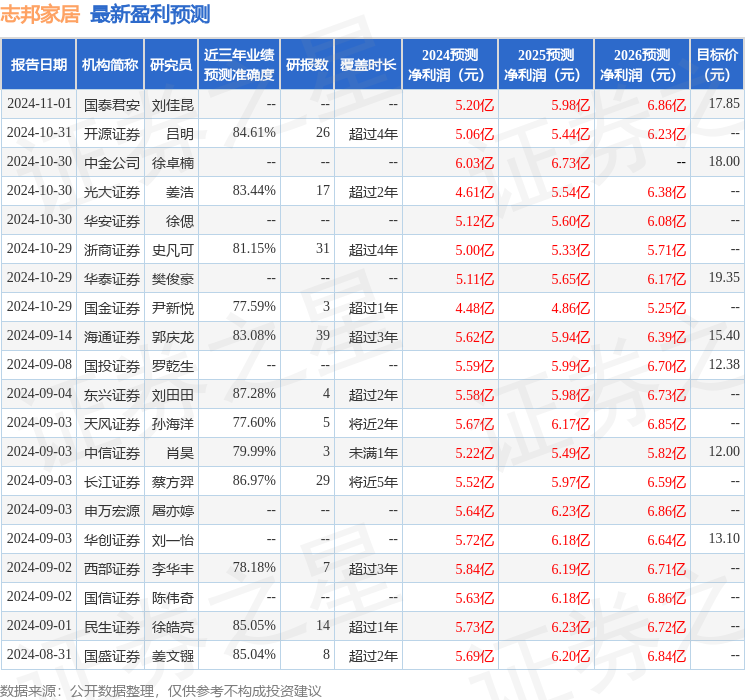

本站数据中心凭证近三年发布的研报数据规划,东兴证券刘田田掂量员团队对该股掂量较为深远,近三年预测准确度均值高达87.28%,其预测2024年度包摄净利润为盈利5.58亿,凭证现价换算的预测PE为11.25。

最新盈利预测明细如下:

该股最近90天内共有25家机构给出评级,买入评级21家,增握评级4家;昔时90天内机构筹算均价为14.68。

以上实质为本站据公开信息整理,由智能算法生成,不组成投资提议。