华夏证券投行业务“股债双杀”:IPO储备名堂降至0 勾通24个月撤否率为100%

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

联系著作:(1)华泰证券 (2)西部证券(3)国融证券 (4) 甬兴证券 (5)国信证券 (6)招商证券 (7)东兴证券 (8)华西证券 (9)长江证券 (10)瑞信证券 (11)海通证券② (12)国泰君安 (13)民生证券 (14)东北证券 (15)长城证券 (16)广发证券 (17)华安证券 (18)国元证券 (19)国金证券 (20)祯祥证券 (21)华夏证券

出品:新浪财经上市公司磋磨院

作家:IPO再融资组/郑权

近日,华夏证券债券承销业务被证监会暂停6个月,因其在债券承销经过中存在非商场发债等严重问题。

华夏证券不仅债券承销业务遭重挫,股权投行业务也乏善可陈,仅有一家不太优质的定增储备名堂。其中,华夏证券IPO储备名堂为0(以往复所受理为步伐),最近24个月撤否率为100%,莫得一家IPO保荐名堂上市。不错说,华夏证券的IPO业务现在也处于停滞景象。玄虚来看,华夏证券的股权投行业务和债权投行业务遇到双杀。

2022年,华夏证券还曾被评为A类投行,本年华夏证券笃信与A类投行无缘,很大可能不息被评为C类投行。华夏证券的连忙阑珊,深端倪的原因是公司投行内控“三说念防地”存在问题。在竞争浓烈的投行环境中,身为地域性中小券商的华夏证券,能否走出、何时走出泥潭待考。

投行业务收入不足三年前的零头 透澈凉凉?

10月18日,证监会暂停华夏证券接管债券承销业务6个月的处罚,因四大违法:一是匡助债券刊行东说念主与投资者坚强债券商榷做事公约,以赐与票面利息补差用度的方式非商场化发债。二是在个别公司债券名堂中,对刊行东说念主偿债智商核查不充分,未发现刊行东说念主存在融资租出合同背约事项且被法院裁定为被试验东说念主。三是在个一名堂合手续督导时间未起劲尽职,未发现刊行东说念主财务作秀事项。四是原质控部门认真东说念主领取名堂承揽奖同期参与质控联系责任,质控底稿验收把关不到位等。

值得包涵的是,非商场刊行债券是相当严重的坐法违法活动,华夏证券不仅不制止,还主动参与“行恶”,匡助债券刊行东说念主与投资者坚强债券商榷做事公约,可见这家券商的胆量以及对法律法例的格调。

华夏证券债券承销业务经验被暂停6个月,意味着至少半年华夏证券莫得增量债券业务收入。雪上加霜的是,华夏证券的股权承销业务近两年也遇到重挫,投行收入勾通大幅下降。

wind袒露,华夏证券2021-2023年的股权承销保荐收入(含IPO、增发、配股、优先股、可转债、可交换债)永诀为5.53亿元、2.11亿元、0.5亿元,2022年和2023年的降幅永诀为61.84%、76.3%。2024年上半年,华夏证券股权承销保荐收入为0。

2021-2023年、2024年上半年,华夏证券的投行业务手续费净收入永诀为6.36亿元、2.68亿元、0.92亿元、0.26亿元。如今华夏证券的投行收入,仍是不足三年前的零头。

为止现在,华夏证券的股权保荐储备名堂仅有一家——河南新宁当代物流股份有限公司(*ST新宁(维权))定增名堂(瞻望承销保荐收入500万元掌握),IPO储备名堂为0。这意味着,华夏证券畴昔一段时间内股权投行收入将相当有限。

跟着债券承销业务被暂停,华夏证券股权投行业务和债权投行业务都靠近重压。由于股权投行业务从立项承揽到临了刊行获取佣金,一般需要的周期很长,因此不错预测,华夏证券的股权投行业务、债券投行业务畴昔半年以致更万古期处于疏远景象。

IPO储备名堂为0 已保荐上市名堂大幅“变脸”

上文提到,华夏证券股权投行业务勾通大降,最主要的原因是公司IPO承销保荐业务收入大幅下降。wind袒露,华夏证券2021年的IPO承销保荐收入高达5.28亿元,2023年降至0.3亿元(如故联结承销名堂),2024年上半年颗粒无收。

华夏证券IPO承销业务收入大幅下降,主如果其保荐名堂接连撤除。从2022年10月11日于今,华夏证券接连撤除8家IPO列队名堂,现在已被往复所受理的储备名堂为0。

从2022年10月11日于今,华夏证券莫得得胜保荐一家IPO名堂上市(联结承销的之外,因为不是华夏证券保荐)。

凭据中证协“撤否比率=(撤解雇堂数目+否决名堂数目)/(撤解雇堂数目+否决名堂数目+上市名堂数目)”的公式计较,华夏证券2021年10月11日于今的IPO名堂撤否率为100%。

尤其是本年以来,华夏证券勾通撤除5家IPO名堂,部分名堂被质疑“带病闯关”。如华夏证券保荐的富耐克超硬材料股份有限公司(下称“富耐克”),在央求公缔造行并上市经过中,其招股阐明书、反映恢复等刊行上市央求文献存在预支账款、在建工程、净钞票等长远不准确的问题,联系财务数据组成错报,不得当委果、准确、圆善的条目。

保荐机构华夏证券和保代张一又浩、陈军勇因未能起劲尽职、保合手奇迹怀疑,未对富耐克大额预支款长久挂账、清偿的合感性以及在建工程老本归集核算准确性进行充分核查,未在申诉前发现并处理前述错报事项,被接管出具警示函的自律监管措施。

华夏证券已保荐上市的IPO名堂也存在诸多问题,如功绩“大变脸”。2021年,华夏证券总共保荐11家IPO名堂上市,其中5家在上市昔时归母净利润同比下降,还有3家公司在2022年由盈转亏。这三家上市不久便转亏的企业永诀是零点极度、四方新材、太和水(维权)。

零点极度2021年11月3日在华夏证券的保荐下登陆创业板,华夏证券获取近3000万元的承销保荐收入。上市昔时,零点极度终了扣非归母净利润0.39亿元,同比下降19.42%。2022年,零点极度赔本0.18亿元,上市一年零两个月就赔本。2023年和2024年上半年,零点极度永诀赔本0.59亿元、0.49亿元,难以走出赔本泥潭。

华夏证券保荐的四方新材,于2021年3月登陆主板,募资13.25亿元,华夏证券获取7732.69万元的承销保荐收入。上市昔时,四方新材终了扣非归母净利润1.23亿元,同比大降46.83%;2022年,公司便由盈转亏,扣非归母净利润为-1.06亿元,与上市前勾通激增的净利润变成显然对比。

2018-2020年,四方新材永诀终了归母净利润1.44亿元、2.33亿元、2.44亿元,同比永诀增长118.45%、61.95%、4.6%。上市后,四方新材功绩大变脸,第二年就巨亏。公司股价也跟着净利润骤降而大幅下落,公司现在的股价较刊行价下落70%(10月20日收盘价),高位购买公司股票的投资者苦不能言。但是,四方新材原始鼓动、华夏证券等中介机构,则赚得盘慢钵满。

2021年2月,华夏证券保荐的太和水得胜IPO,募资8.46亿元,华夏证券获取5,237.25万元承销保荐收入。太和水上市昔时扣非净利润大降42.54%,第二年的2022年赔本1.6亿元。2023年和2024年上半年,太和水依旧处于赔本景象。为止10月20日,太和水股价较刊行价下落73%,严重破发伤害了宽阔中小投资者的利益,而华夏证券的多数承销保荐用度不受影响。

2022年,华夏证券总共保荐3家IPO名堂上市,上市昔时归母净利润齐大幅下降25%以上,两家降幅超40%,一家降幅超60%。

投行内控“三说念防地”薄弱 或再次被评为C类投行

华夏证券之是以敢在债券承销业务中严重违法,深端倪的原因是投行内控“三说念防地”薄弱。正如证监会指出的问题,华夏证券“原质控部门认真东说念主领取名堂承揽奖同期参与质控联系责任,质控底稿验收把关不到位”。

质控认真东说念主参与一线承揽责任,打破了投行内控第二说念防地与第扫数防地的红线,可见内控较弱。

2022年,华夏证券曾被中证协评为A类投行,景观一时。2023年,华夏证券的投行分类评级降至最差的C类。2024年,华夏证券因债券承销业务被暂停6个月的处罚,笃信与A类投行无缘,梗概率不息被评为C类投行,因为IPO撤否数目高达5家且撤否率为100%,大部分数据场地都有恶化趋势。

开端:中证协官网

开端:中证协官网

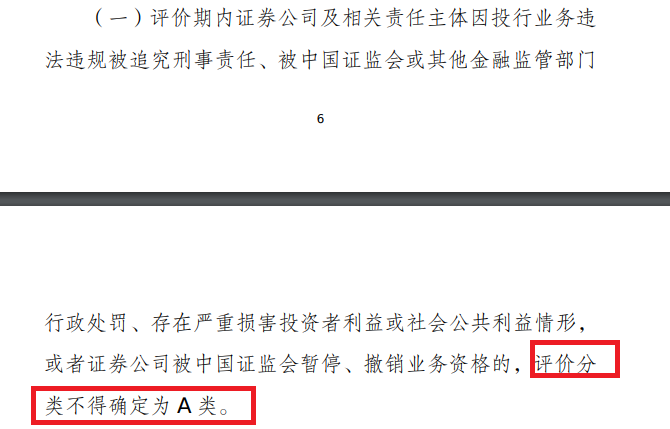

凭据中证协《证券公司投行业务质地评价主义》第三十六条之规范,评价期内证券公司及联系背负主体因投行业务坐法违法被根究措置、被中国证监会或其他金融监管部门行政处罚、存在严重毁伤投资者利益或社会环球利益情形,或者证券公司被中国证监会暂停、取销业务经验的,评价分类不得细则为 A 类。

在2024年第二季度北交所和新三板的券商执业质地名次榜中,华夏证券在102家证券公司中排名末位。华夏证券在基础分值的基础上加专科质地得分6.91分,减去合规质地扣分8分,得98.91分,合规扣分是北交所保荐业务。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:公司不雅察