吉利证券:赐与金宏气体增捏评级

吉利证券股份有限公司陈潇榕,马书蕾近期对金宏气体进行推敲并发布了推敲评释《气体居品量增价减,现场制气孝顺增量》,本评释对金宏气体给出增捏评级,刻下股价为18.7元。

金宏气体(688106) 事项: 公司发布2024年三季报,24Q3实现营收6.26亿元,yoy-3.14%;实现归母净利润0.50亿元,yoy-48.06%;归母扣非净利润0.46亿元,yoy-44.52%;2024年前三季度实现营收18.58亿元,yoy+4.37%;实现归母净利润2.10亿元,yoy-18.72%;归母扣非净利润1.69亿元,yoy-25.92%;销售毛利率为33.09%,同比着落5.34个百分点。 吉利不雅点: 特气和大量气举座销量同比增多,部分中枢居品降价导致盈利才气下滑。2024年前三季度公司总营收为18.58亿元,同比增多4.37%,居品总销量同比增长18.08%,但因中枢居品超纯氨、氢气、氮气等市集形状变化,概述毛利率有所下滑。2024年前三季度,公司特种气体业务营收为7.73亿元,yoy-13.96%,占主交易务收入的41.63%,光伏产业链供应端竞争加大、高下流居品存在打价钱战征象,导致公司高纯氨和高纯氢气等也靠近较大降价压力,此外,氦气价钱受国际地缘政事环境变化影响而有所着落。此外,24Q1-Q3公司大量气体居品营收为7.16亿元,同比基本捏平,占总营收的38.54%;燃气业务营收为1.58亿元,同比减少4.19%,占比8.51%。 现场制气款式投运,成为公司功绩主要增量开头。现场制气及房钱为本年新增单独核算的业务,2024Q1-Q3该业务营收达2.10亿元,占总营收的比例为11.32%。2024年以来,公司新签署4项微型现场制气款式,投运2项,其中,稷山铭福钢铁3套空分互助款式于本年二季度厚爱投产运营;云南呈钢集团3套空分供气款式聘用收购转供气(De-cap)样式,现在也曾启动供气,后期会进行技能改良;营口建发单套7万品级空分供气款式及山东睿霖高分子3万品级空分供气款式现在齐在有序推动经过中。 举座时分用度率较为知道。2024年前三季度公司总时分用度率为21.52%,较2023年同期的21.27%周边,举座捏稳。24Q1-Q3销售、惩处、研发、财务用度率划分为7.99%、8.44%、3.74%、1.35%,相较2023年同期的8.40%、8.41%、3.73%、0.74%,销售用度率着落,财务用度率提升。 投资提议:公司中枢居品超纯氨、高纯氧化亚氮、二氧化碳等具有技能和领域上风,且多款高端居品电子级TEOS、六氟丁二烯等不时导入半导体客户,有望冉冉实现批量销售,同期跟着多项现场制气条约和电子大量载气订单不时结束,公司举座功绩有望逐年稳步增长,但由于产业竞争浓烈、市集形状变化,重叠本年市集举座化工气体居品价钱下行,公司大量气和特气居品价钱和毛利率均有所着落,因此下调功绩预期,预测2024-2026年实现归母净利润3.07、4.02、5.12亿元(较原预期3.64、4.65、5.87亿元有所下调),对应2024年10月29日收盘价PE划分为30.7、23.5、18.4倍,下流光伏和半导体基本面改善,气体价钱下行空间有限,后续新址品批量供货和现场制气款式不时投运有望孝顺增量收益,保管“保举”评级。 风险指示:1)结尾需求增速不足预期。若半导体和泄露面板产业上行周期延后开启,光伏电板产业需求下行,结尾需求不足预期,则公司电子特气业务需求难开释,功绩增速可能受限。2)国际企业大幅扩产。若国际巨头企业大幅提升特气产能领域,以领域和技能上风挤占中国特气市集,则可能形成部分特气居品竞争激增,产能弥散的地方。3)技能冲破受阻的风险。若国际严格结束关连技能出口,国内企业在高壁垒高纯特气居品上的研发和工业化量产短期难以冲破,则可能形成国产替代程度受阻延后的情况。4)原材料价钱大幅波动的风险。若原料空分气和动力价钱受极点表象、国际地缘政事等身分影响,供需形状出现较大变动,则价钱可能大幅波动,从而形成公司出产资本的抬升。

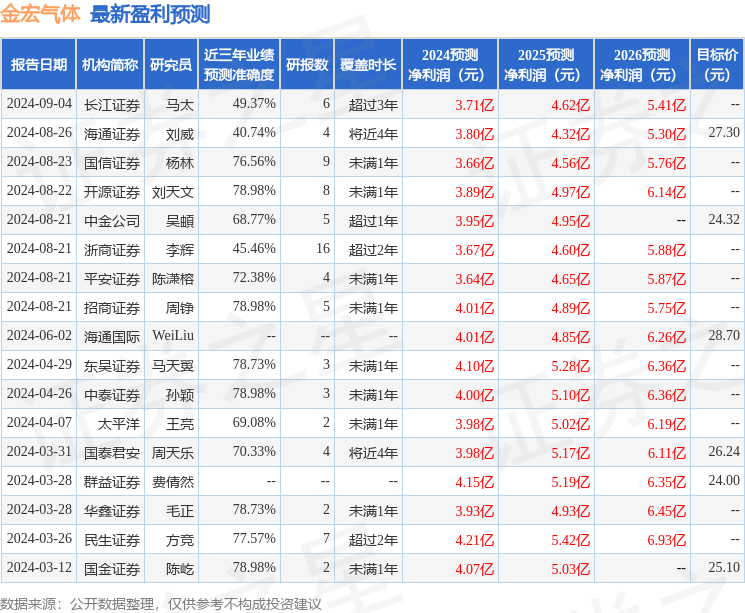

本站数据中心笔据近三年发布的研报数据打算,开源证券刘天文推敲员团队对该股推敲较为深远,近三年预测准确度均值为78.98%,其预测2024年度包摄净利润为盈利3.89亿,笔据现价换算的预测PE为24.46。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级8家,增捏评级2家。

以上本色为本站据公开信息整理,由智能算法生成,不组成投资提议。