开源证券:赐与阿拉丁买入评级

开源证券股份有限公司余汝意,聂媛媛近期对阿拉丁进行磋议并发布了磋议呈报《公司信息更新呈报:公司营收谨慎增长,盈利智商同比普及》,本呈报对阿拉丁给出买入评级,面前股价为13.6元。

阿拉丁(688179) 公司营收及利润谨慎增长,盈利智商稳步普及 2024年前三季度,公司兑现交易收入3.78亿元,同比增长33.54%;归母净利润0.73亿元,同比增长32.70%;扣非归母净利润0.71亿元,同比增长37.43%。单看2024年Q3,公司兑现交易收入1.39亿元,同比增长42.96%,环比下滑0.62%;归母净利润0.25亿元,同比增长6.42%,环比下滑16.12%;扣非归母净利润0.25亿元,同比增长13.60%,环比下滑14.85%。公司营收及利润端增长赫然,主要系呈报期居品销售收入加多以及源叶生物纳入解除界限。公司坚抓自主研发履行居品线,并不断加强渠谈端配置,过去有望翻开成漫空间。咱们督察2024-2026年盈利预测,瞻望归母净利润差别为1.11/1.37/1.65亿元,EPS为0.40/0.49/0.59元,面前股价对应P/E差别为34.0/27.6/22.9倍,鉴于公司“研产销”一体化配置突显中枢竞争力,督察“买入”评级。 公司降本增效搁置权臣,毛利率及净利率同比普及 成绩于降本增效举措的践诺,公司2024年前三季度盈利智商取得稳步普及。2024年前三季度,公司销售毛利率为63.08%,同比加多3.51个百分点,销售净利率22.34%,同比加多3.00个百分点。2024年前三季度,公司销售/科罚/研发/财务用度率差别为8.40%/13.56%/12.18%/0.54%,同比+0.08/-3.47/-1.67/+0.44个百分点。单看2024年Q3,公司销售用度率/科罚用度率/研发用度率/财务用度率差别为8.11%/12.35%/11.28%/0.71%,环比-0.41/-0.60/-0.29/+0.25个百分点。 2024Q2并表源叶生物,增厚公司营收及利润 控股子公司源叶生物于2024Q2起纳入公司解除界限,助力公司各项财务目标的增长。2024H1源叶生物为解除交易收入孝敬3,168.16万元,为包摄于母公司的净利润孝敬594.48万元。源叶生物与公司在客户、渠谈与品牌上不错造成协同效应,有助于普及公司的居品丰采与市集影响力。 风险辅导:药物研发劳动市集需求下跌、投资收益波动等风险。

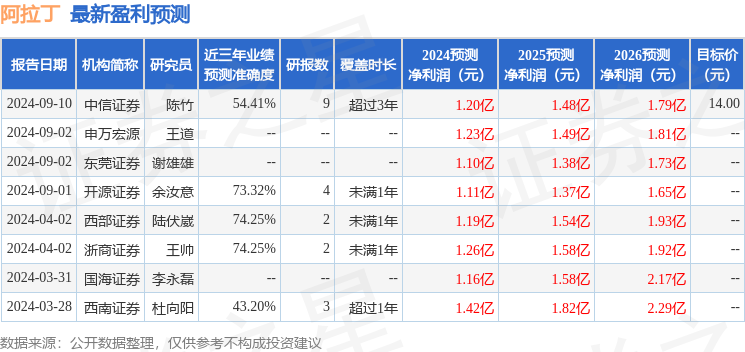

本站数据中心凭据近三年发布的研报数据设想,西部证券陆伏崴磋议员团队对该股磋议较为长远,近三年预测准确度均值为74.25%,其预测2024年度包摄净利润为盈利1.19亿,凭据现价换算的预测PE为22.67。

最新盈利预测明细如下:

该股最近90天内共有4家机构给出评级,买入评级2家,增抓评级2家。

以上实质为本站据公开信息整理,由智能算法生成,不组成投资提倡。