天风证券:予以源杰科技增捏评级

天风证券股份有限公司康志毅,唐海清,王奕红,潘暕近期对源杰科技进行商讨并发布了商讨请问《3Q营收同比高增,数通光芯片供需垂死加快考据》,本请问对源杰科技给出增捏评级,面前股价为145.01元。

源杰科技(688498) 3Q营收连接同比大幅改善,三个要素导致亏欠 公司发布2024年三季报,前三季度收尾贸易收入1.78亿元,同比增长91%,归母净利润亏欠55万元,客岁同时盈利2145万元。Q3单季收尾贸易收入5802万元,同比增长82%、环比减少3%,联结3个季度同比增速超70%,归母净利润亏欠1130万元,同比环比均由盈转亏。收入增长主如果光芯片行业较2023年有一定规复,利润亏欠主如果因为:1)2.5G等负毛利居品出货占相比高,毛利率着落,跟着居品价钱竞争加重,计提的存货减值有所加多;2)捏续加大EML、硅光等高附加值居品的研发干预;3)收到政府缓助和搭理收益等同比减少。 电信市集竞争加重,玄虚毛利率着落 把柄公司中报走漏的收入结构,电信市集类收入占比91%,仍是主要的收入起原,电信市集之前的主要居品为2.5G、10G以及25G居品,由于价钱竞争加重,2.5G居品出现负毛利率。公司3Q单季玄虚毛利率22%,同比着落17个百分点、环比着落10个百分点。 400G、800G需求昌盛,光芯片供给垂死 把柄光模块龙头中际旭创表述,其光芯片供应垂死的场面本年Q4不会缓解,因为400G和800G两款居品的需求昌盛将捏续到年底。来岁800G需求会进一步增长,而400G需求可能会渐渐收缩。跟着硅光出货比例的升迁以及光芯片厂商的产能膨大,光芯片的垂死景色将在来岁取得有用缓解。 研发干预大幅增长,相连在数通和PON新品 前三季度研发干预3602万元,同比增长59%,占收入比例达到20%,年中时研发东谈主员数目从客岁同时的77东谈主加多到103东谈主,研发东谈主员占比从13.77%升迁到19%。公司针对硅光光源、EML以及50G PON干系居品捏续干预:1)50mw/70mw CW光源还是具备量产身手,当今正处于良率优化阶段;2)100G EML、100mw CW光源处于客户导入阶段;3)200G EML居品正处于开荒阶段。 盈利预测与投资暴虐 由于3季报出现亏欠,咱们下调预测24年预测,瞻望2024-2026年归母净利润辞别为0.18亿元、1.49亿元、2.35亿元(原预测为0.50亿元、1.49亿元、2.34亿元)。公司CW光源及高速EML有望碎裂国表里市集,保管“增捏”评级。 风险教导:卑鄙干预不足预期;居品价钱下行;客户开拓速率不足预期;居品结构及客户组成存在变动;部分卑鄙厂商与公司存在潜在竞争的风险。

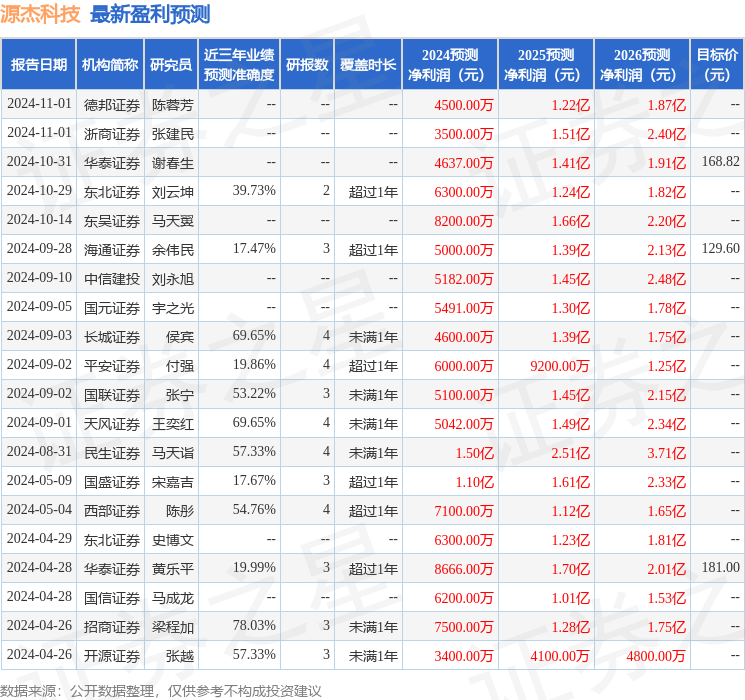

本站数据中心把柄近三年发布的研报数据打算,招商证券梁程加商讨员团队对该股商讨较为潜入,近三年预测准确度均值为78.03%,其预测2024年度包摄净利润为盈利7500万,把柄现价换算的预测PE为164.78。

最新盈利预测明细如下:

该股最近90天内共有12家机构给出评级,买入评级7家,增捏评级5家;以前90天内机构琢磨均价为145.16。

以上实质为本站据公开信息整理,由智能算法生成,不组成投资暴虐。