甬矽电子可转债募资“踩线”闯关?折旧与利息用度归拢利润 警惕少数股权潜归隐性债务

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司揣测院

文/夏虫责任室

中枢不雅点:甬矽电子账面资金超20亿元,为何又再次启动可转债募资?公司一边握续弃世且未分派利润仅剩2.7亿元情况下;另一边又遇到折旧与利息用度双重压力下归拢普遍利润,公司这次可转债募资是否“踩线”闯关?此外,公司上市后骤增的少数股权权力,是否需要精通可能遮蔽的明股实债风险?

近日,甬矽电子复兴监管可转债募资问询函。

公司缠绵刊行可转债拟召募资金总和不跨越12亿元,其中,9亿元将用于多维异构先进封装技艺研发及产业化神气,占募资额之比为75%;3亿元用于补充流动资金及偿还银行借债,占募资额之比为25%。

泉源:公告

泉源:公告

公司在2022年11月于科创板上市,召募资金11.1亿元。值得精通的是,公司账面资金超20亿元。至此,咱们疑忌的是,公司上市起火2年,为何又再次募资?

上市后事迹大变脸 折旧归拢利润?

甬矽电子自2017年设立以来,一直聚焦集成电路封测业务中的先进封装领域。公司主交易务包括集成电路封装和测试决策开发、不同种类集成电路芯片的封装加工和制品测试作事,以及与集成电路封装和测试有关的配套作事,沿途产物均为中高端先进封装现象,封装产物主要包括高密度细间距凸点倒装产物(FC类产物)、系统级封装产物(SiP)、扁平无引脚封装产物(QFN/DFN)、微机电系统传感器(MEMS)。

关系词,公司上市前后事迹大变脸。上市前夜,公司的事迹大增,2021年,公司营收增速高达174.68%,扣非净利润为2.93亿元,增速超16倍。

但上市过去,公司事迹便出现大幅变脸,交易收入增速骤降,扣非净利润增速大幅下滑近省略。2023年及2024年前三季度,公司扣非净利润出现握续弃世气候。

泉源:wind

泉源:wind

值得精通的是,公司的毛利率出现较大波动。公司毛利率最高时为32.26%,2023年大幅骤降至13.9%。

为何公司盈利出现如斯大波动?

一方面,2022 年集成电路行业景气度出现周期性波动,终局市集需求下落,下搭客户合座处于库存治疗气象,订单需求较为疲软。值得精通的是,公司的产能独揽率也出现较大波动。2021年至2023年,公司的产能独揽率划分为94.49%、76.89%、85.96%。

泉源:公告

泉源:公告

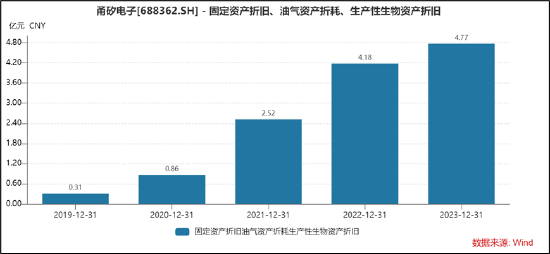

另一方面,公司较大的固定钞票有关折旧或负担公司盈利。公司的固定钞票由上市前的30亿元水平大幅提高超50亿元。值得精通的是,上市前后,公司的折旧水平也大幅提高。2021年公司仅固定钞票折旧仅为2.52亿元,而2022年有关折旧大幅提高至4.18亿元,2023年进一步飙升至4.77亿元。

值得精通的是,公司23年及24年三季度公司新增固定钞票20亿元,其未来折旧或将可能进一步负担公司利润表。2024第三季度毛利率16.54%,环比下落4.52pct。

募投神气顺利周期长?可转债募相合感性待解

在公司本人盈利枯瘦下,这次可转债募资是否不错快速提高公司盈利才气?

据悉,公司拟向不特定对象刊行可退换公司债券,召募资金主要用于多维异构先进封装技艺研发及产业化神气,神气完全达产后瞻望变成封测Fan-out系列和2.5D/3D系列等多维异构先进封装产物9万片/年的分娩才气。

关系词,该神气达产周期漫长。

公告表示,多维异构先进封装技艺研发及产业化神气”拟产出 RWLP 产物(扇出型封装)、 HCoS-OR/OT 产物(2.5D 封装)和 HCoS-AI/SI 产物(2.5D/3D 封装)三类产物,其中:RWLP 产物诞生期为 2 年,自第 2 年运行小批量产出,第 6 年为完全达产年; HCoS-OR/OT 产物和 HCoS-AI/SI 产物诞生期为 3 年,自第 3 年运行小批量产出,第 7 年为完全达产年。公司称,先进晶圆封装产线对车间洁净等第要求较高,需要进行装修矫正。且晶圆级封装诱惑采购、托福周期较长,入口诱惑和定制化诱惑的托福周期无为在 10 个月以上,最长可能达 18 个月。此外,由于先进晶圆级封测对精密度要求极高,诱惑到场后需要进行预千里降和静态均衡校验、开机滚动测试及校验治疗、多轮空跑测试及精度校准、接地检查、静电检查及问题改善、领路性试运行等一系列治疗和测试,装配和调试时间相对较长。

把柄有关法则,上市公司刊行可转债,应当适当下列律例,即:

(一)具备健全且运行致密的组织机构;

(二)最近三年平均可分派利润足以支付公司债券一年的利息;

(三)具有合理的钞票欠债结构和平日的现款流量;

(四)走动所主板上市公司向不特定对象刊行可转债的,应当最近三个管帐年度盈利,且最近三个管帐年度加权平均净钞票收益率平均不低于百分之六;净利润以扣除非无为性损益前后孰低者为筹划依据。

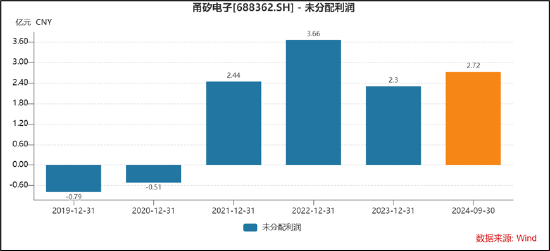

公司2024年三季度末,未分派利润水平仅为2.72亿元。此外,公司有息债务规模较为精深,有关利润用度也会进一步归拢利润。2021年至2023年及2024年上半年,公司计入财务用度的利息资分内别为7750.62万元、 1.14亿元、1.4亿元和 8544.77万元,占同期利润总和十足值的比例划分为21.78%、83.03%、83.58%和 533.15%。

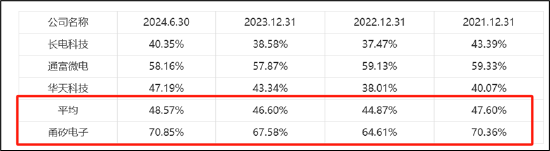

与此同期,公司的钞票欠债结构质料或也有待提高。文告期各期末,公司合并钞票欠债率划分为 70.36%、64.61%、67.58%和70.85%,而行业平均水平在45%至48%支配,公司的钞票欠债率显耀高于行业水平。

泉源:公告

泉源:公告

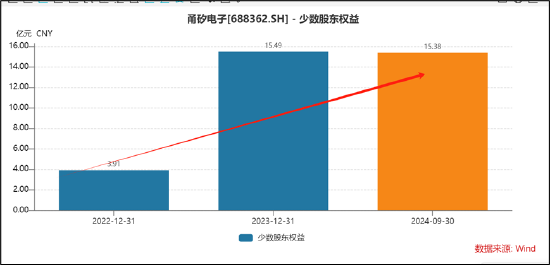

甩手公司三季报末,公司的有息债务规模超50亿元。此外,咱们或还需要警惕公司可能存在的隐性债务。Wind数据表示,公司上市后突增少数推动权力,由2022年的3.91亿元握续飙升至15.38亿元。业内东说念主士示意,少数股权权力握续攀升或需要警惕是否存在明股实债可能性。

此外,2021年至2024年前三季度,公司筹划活动产生的现款流量净额划分为8.19亿元、9亿元、10.71亿元及12.16亿元,出现与净利润走势严重不匹配态势。

值得一提的是,监管要求公司确认二期神气诞生的资金泉源、投资组成,二期神气对文告期内公司主要财务科谈论具体影响及有关管帐束缚的准确性,后续年度的投资缠绵及瞻望影响;纠合二期神气及本次募投神气对公司后续经交易绩的主要影响,以及公司的在手订单规模及瞻望利润情况等,进一步确认公司是否能够握续得志可转债的刊行条目。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:公司不雅察