车载扬声器龙头,搭上新动力快车,上声电子:抱紧大客户、加码产能,四年营收年增29%

开首:市值风浪

中国汽车产业崛起波澜下的受益者。

车载扬声器龙头,四年营收CAGR 29%

上声电子(688533.SH,“公司”)确立于1992年,于2021年上市。

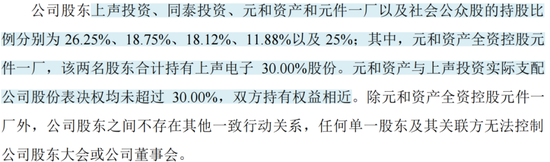

公司无控股推进和实质胁制东说念主。规矩2023年末,前四大推进辞别为上声投资、同泰投资、元和钞票和元件一厂,元和钞票和元件一厂为一致举止东说念主。元和钞票与上声投资实质主宰表决权均未跳动30%。

上声投资为职工捏股平台,其中公司处分层捏股比例较高。

(开首:2023年报)

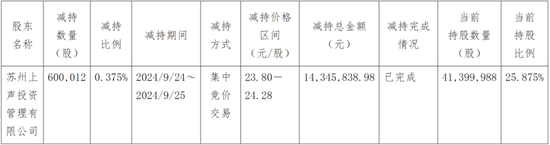

值得一提的是,公司首发原始推进限售股份已于2024年4月解禁,近期上声投资减捏了0.375%的股份,捏股比例降至25.875%。

(开首:公司公告)

公司是国内老牌车载扬声器厂商,在90年代就奏效开拓出上汽通用别克轿车扬声器系统,杀青了车载扬声器的国产化配套。

现在主营家具包括车载扬声器系统、车载功放、AVAS(汽车声学警报系统),主要诈欺于汽车前装阛阓。

公司车载扬声器国内市占率排行第一,在全球乘用车及轻型商用车市占率为13.11%(2023年)。

(开首:2023年报)

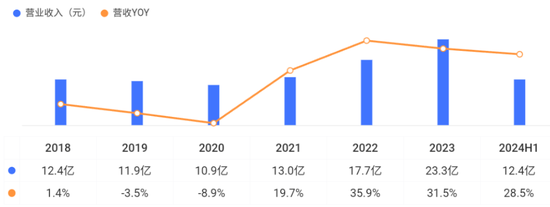

2021年以来,公司营收一改弱势,四年CAGR达29%。2024H1,营收不时增长态势,同比增速为28.5%。

(开首:市值风浪APP)

分家具看,增长的主力为车载扬声器。车载功放也推崇不俗,2023年收入达到3.6亿元,占比15.5%。AVAS收入范畴还较小。

(开首:市值风浪APP)

背后发生了什么?

新动力车催期望遇,单车价值量大幅进步

肯定诸君老铁也不难猜出,主要成分天然是国产新动力车的崛起。

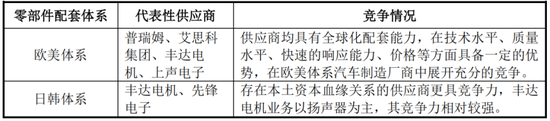

在燃油车时间,公司凭借一定实力在西洋配套体系占据弹丸之地。日韩配套体系相对阻塞,外部供应商较难进入。

(开首:可转债讲明书)

跟着国内新动力汽车行业的闹热发展,公司链接打入自主品牌的供应体系。

更迫切的是,传统主机厂与国内自主品牌车企在音响有经营的假想想路上不一致,这也给白牌厂商提供了更多机遇。

传统主机厂倾向于禁受外包模式,音响假想、器材以及调音就业全部由供应商崇拜。其中,中低端禁受白牌厂商,高端车型与品牌音响勾搭。

新势力车企更瞩目降本,禁受“音响系统有经营自主假想,器材/调音外包,后续提供调音软件OTA就业”的模式,部分调音算法也禁受自研时势。

(开首:佐想汽研)

尽管国产高端车型一般成就品牌音响,但中国新动力车企越来越倾向于使用车企自己品牌,而由音响坐褥厂家提供白牌家具。

换句话说,国内车企对音响的品牌意志不再那么越过,要接头自主假想,也要接头成本成分,毕竟品牌音响溢价高。

另外,相较于传统油车,新动力汽车智能化进度较高,音响系统亦然互异化成就的迫切卖点。

跟着音响系统升级,扬声器单车搭载数目由原本的4-8个增长至20-30个,车载功放成就也从高端车型下放成为标配,单车音响配套价值量更是呈十倍增长。

(开首:国光电器2024半年报)

现在新势力车企单车一般成就扬声器20个阁下,同期搭载车载功放以及AVAS。这亦然公司车载功放、AVAS家具收入大幅增长的主要逻辑。

AVAS是跟着新动力汽车的发展普及而被列司法例强制条款成就的汽车声学家具。

(开首:2023年报)

以蔚来ET7为例,其全车配备了23个车载扬声器,总功率达1000W,扬声器成就数目及性能远超传统燃油车。

(开首:公司公告)

拥抱大客户,捏续上产能

此前,公司主要客户为群众集团、福特集团、上汽集团、上汽群众等燃油车整车厂及博士视听等电声品牌制造商,客户集中度尽头高。

(开首:招股书)

后续,公司链接打入比亚迪、蔚来、特斯拉等新动力车企的供应体系,带动了车载扬声器、车载功放和AVAS的增长。

2021和2022年,蔚来、华为辞别晋升为公司前五大客户。

(开首:可转债讲明书)

2023年年报露馅,公司新近获取了M客户、T客户(特斯拉)等新客户、新名目。

(开首:2023年报)

参考券商研报,M客户、T客户辞别为小米和特斯拉。

(开首:南京证券研报)

跟着新动力汽车范畴的拓展,公司收入结构也发生了显着编削,2022年新动力车配套收入已进步至39%。

(开首:公司公告)

在客户拓展以外,公司还在通过IPO募投名目、可转债募投名目积极扩产能,后者将于本年达到预定使用气象。

(开首:可转债讲明书)

现在,公司已在境内(苏州、合肥)、捷克、巴西、墨西哥等地训诫了坐褥基地,以杀青腹地化反应。另外公司还杀青了中枢零部件的好处。

(开首:2024半年报)

在客户拓展及产能进步下,近几年公司国内市占率捏续小幅进步,2022年达到20.7%。

(开首:可转债讲明书)

下流内卷,盈利才智承压

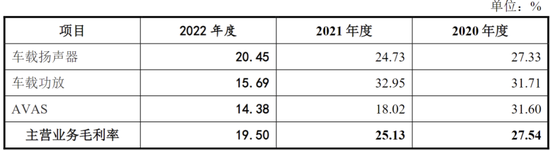

天然连年来公司收入增长较好,但在原材料价钱高潮、阛阓竞争加重等成分影响下,主要家具毛利率均有一定下滑。

其中,车载功放业务为争取部分策略客户,还遴荐了竞争性的订价策略,毛利率下滑幅度较大。

(开首:公司公告)

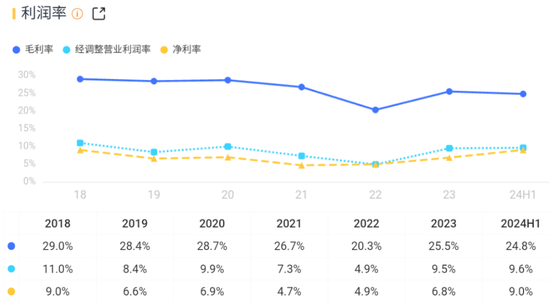

现在公司详细毛利率已有一定回升。2024H1,毛利率为24.8%,净利率为9%。

(开首:市值风浪APP)

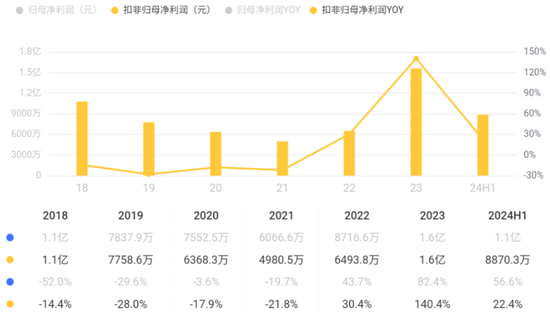

2023年,公司扣非归母净利润达到1.6亿元;2024H1,扣非净利润同比增长22.4%。

(开首:市值风浪APP)

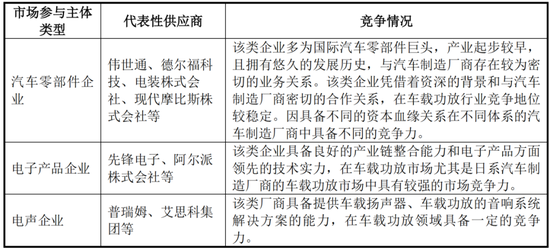

在前装车载功放阛阓,公司的竞争敌手主若是外资厂商。

(开首:公司公告)

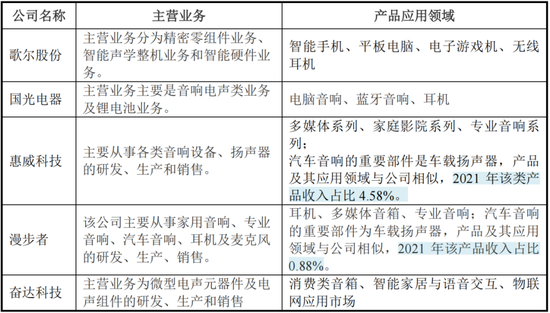

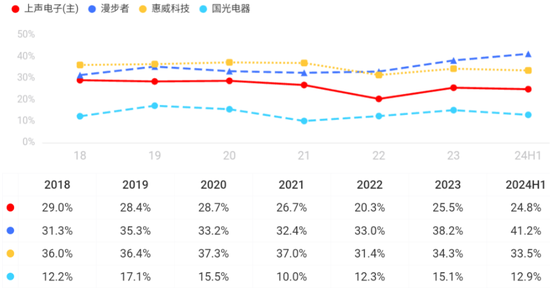

国内上市音响厂商中,散步者(002351.SZ)和惠威科技(002888.SZ)均为品牌商,但主打汽车后装阛阓,且关系家具收入范畴及占比拟低。

国光电器(002045.SZ)也为整车厂供应汽车音响,与公司有一定可比性。

(开首:公司公告)

公司毛利率举座低于品牌商,但高于国光电器。

(开首:市值风浪APP)

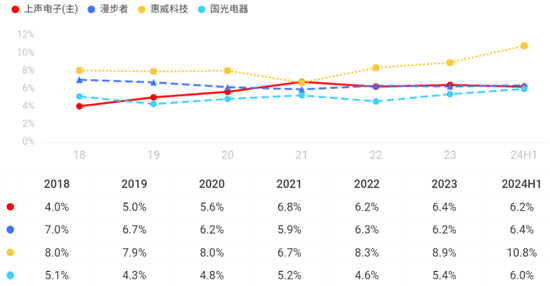

公司研发强度与同业出入不大,近几年研发用度率基本在6%以上。

(开首:市值风浪APP)

资金不饱和,仍在参加期

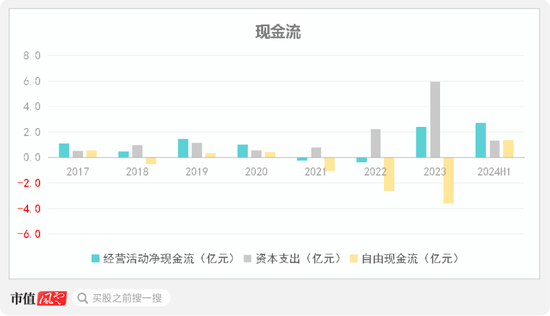

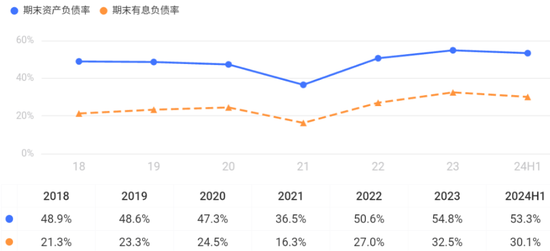

跟着业务范畴的快速增长,公司应收账款金额及占比也出现了权臣进步,由此导致2021和2022年规划净现款流转负。

雷同成本开销较高,近几年摆脱现款流也出现净流出。

(开首:同花顺iFind,制图:市值风浪APP)

跟着可转债的刊行,公司有息欠债率也有所攀升,规矩2024年6月末,带息欠债贪图8.8亿元,而账上货币资金及来回性金融钞票贪图5.2亿元,资金不饱和。

(开首:市值风浪APP)

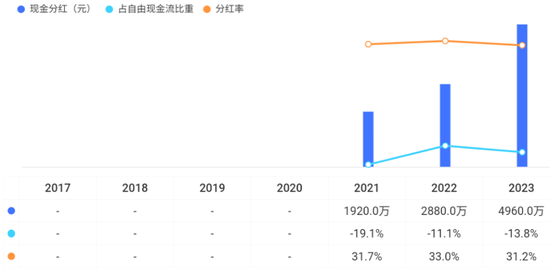

由于公司还处在参加期,分成才智不及,近几年分成率均不高,基本在30%阁下。

(开首:市值风浪APP)

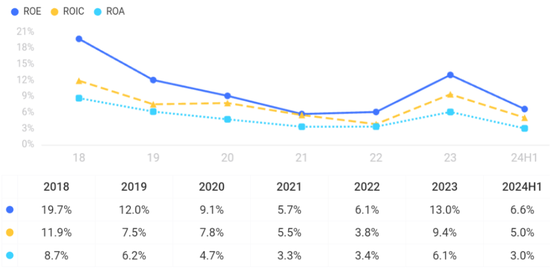

收货于盈利才智及职权乘数的进步,2023年公司ROE达到13%。

(开首:市值风浪APP)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:杨红卜