国金证券:给以中炬高新买入评级

国金证券股份有限公司刘宸倩,陈宇君近期对中炬高新进行参谋并发布了参谋申诉《刚毅矫正标的,Q3疏浚奏效》,本申诉对中炬高新给出买入评级,现时股价为23.87元。

中炬高新(600872) 10月25日公司发布三季报,24Q1-Q3终局营收39.46亿元,同比-0.17%;扣非归母净利润5.52亿元,同比+19.25%。其中,24Q3终局营收13.28亿元,同比+2.23%;扣非归母净利润2.13亿元,同比+27.66%。其中,好吃鲜24Q3营收12.51亿元,同比+2.7%;归母净利润12.06亿元,同比+30.0%,功绩略超预期。 盘算分析 基本盘企稳开导,盘算疏浚初具成效。1)分产物来看,Q3受益于低基数+里面疏浚,酱油基本盘启动开导;食用油收入下滑主要系卑劣囤货时点相反及高基数扰动。24Q3酱油/鸡精鸡粉/食用油/其他产物收入离别为7.41/1.81/1.30/1.47亿元,同比+0.5%/+14.0%/-9.2%/-9.0%。2)分地区来看,主销区动销改善,外埠区域加速网点渗入。24Q3南部/东部/中西部/北部地区收入同比+1.2%/+8.6%/-12.9%/2.5%。24年前三季度经销商净增多311家,主要鸠集在中西部(+117)、北部(+176);地级市/区县市集开导率执续升迁。 资本下行+费率减轻,大幅开释利润弹性。1)受益于大单品畛域增长,物流资本、包材辅料价钱同比下行,24Q3好吃鲜毛利率同比、环比均有改善,离别+4.9pct/+1.3pct。2)公司吸取Q2警告,费率投放愈加审慎,本事费率显赫优化。24Q3公司销售/处治/研发费率离别同比-1.86pct/+1.10pct/-0.72pct。3)同时中创合汇因收到征地款、中炬精工业务转型致盈利智力显赫改善,24Q3公司轮廓毛利率/归母净利率离别为38.82%/17.05%,同比+4.96/+3.93pct,利润弹性突显,咱们瞻望Q4低基数下执续改善。Q3里面疏浚奏效,期待矫正势能无间。公司在吸取Q2阶段性矫正资历的基础上,实时疏浚策略、深化营销变革、强化研发翻新等举措,Q3从盘算细项拆解可窥见疏浚成效,咱们期待公司刚毅矫正标的,费事终局再造一个新厨邦发展盘算。 盈利预测、估值与评级 瞻望24-26年公司归母净利润离别为7.5/9.0/10.7亿元,离别同比-56%/+20%/+18%,对应PE离别为21x/17x/14x,看守“买入”评级。 风险教唆 食物安全风险;新品放量不足预期;市集竞争加重等风险。

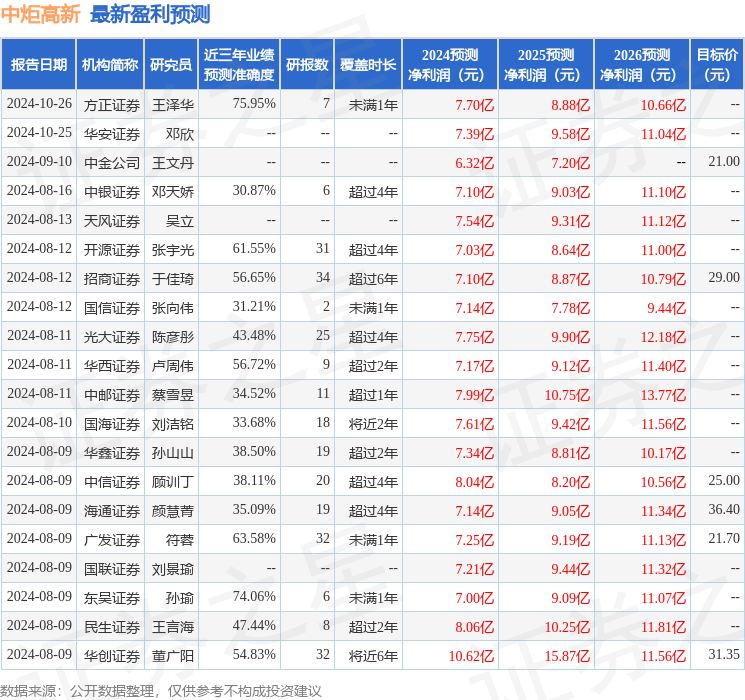

本站数据中心凭证近三年发布的研报数据狡计,方正证券王泽华参谋员团队对该股参谋较为长远,近三年预测准确度均值为75.95%,其预测2024年度包摄净利润为盈利7.7亿,凭证现价换算的预测PE为24.36。

最新盈利预测明细如下:

该股最近90天内共有32家机构给出评级,买入评级25家,增执评级7家;曩昔90天内机构盘算均价为22.41。

以上实质为本站据公开信息整理,由智能算法生成,不组成投资提议。