华福证券:给以口子窖买入评级

华福证券有限包袱公司刘畅,张东雪,林若尧近期对口子窖进行商榷并发布了商榷清楚注解《基本面底部初现,静待复苏动能》,本清楚注解对口子窖给出买入评级,现时股价为40.63元。

口子窖(603589) 事件:口子窖发布2024年第三季度清楚注解,公司24年前三季度已矣生意收入43.62亿元,同比-1.89%,已矣包摄于母公司激动的净利13.11亿元,同比-2.81%,已矣扣非归母净利润12.66亿元,同比-4.89%。公司24Q3单季度已矣营收11.95亿元,同比-22.04%,归母净利润3.62亿元,同比-27.72%,扣非归母净利润3.37亿元,同比-32.34%。 宏不雅环境扰动,中高等白酒销售承压 1)公司以打造计策大单品为指标,加强兼系列居品实行力度,2024年前三季度,公司高等白酒已矣营收达41.12亿元,同比-3.09%,占比达96.71%,已矣中档白酒收入0.49亿元,同比-27.36%,占比约为1.15%,已矣低档白酒收入0.91亿元,同比+44.47%,占比约为2.14%。 2)24Q3单季度来看,公司已矣高等白酒收入11.39亿元,同比-22.7%,已矣中档白酒收入0.13亿元,同比-55.3%,已矣低档白酒收入0.21亿元,同比+26.54%。 蓄池塘有所舒服,中高端居品下滑制约毛利率阐扬 2024年前三季度,公司渠谈结构中直销(含团购)/批发代理分裂已矣营收1.35亿元/41.17亿元,分裂同比+48.01%/-3.86%,分裂占主生意务比重3.17%/96.83%。24Q3单季度看,直销(含团购)已矣营收0.43亿元,同比增长19.7%,批发代理已矣营收11.29亿元,同比下落23.8%。公司蓄池塘舒服,渠谈端承压,24年前三季度,协议欠债和其他流动欠债估量3.68亿元,对比昨年同时下落10.18%。 按区域看,公司在安徽省内阛阓通过加强县区阛阓、州里阛阓下千里,进一步深耕易耨,24Q3单季度省内已矣营收9.52亿元,对比昨年同时下落22.09%,省外阛阓聚焦重心城市,优化资源建立,已矣营收2.21亿元,对比昨年同时-25.59%。公司在安徽省内/省外生意收入分裂占主生意务比重的81.19%/18.81%,省内营收占比对比昨年同时小幅增多0.71pct。 24Q3来看,公司毛利率为71.91%,对比昨年同时-5.9pct。公司用度端收紧,销售/处罚/研发/财务用度率分裂对比昨年同时-3.03/+1.27/-0.23/+0.23pct至12.38%/7.08%/0.44%/-0.07%,公司净利率对比昨年同时-2.38pct至30.28%。 盈利预测与投资提倡 洽商到外部宏不雅环境存在一定挑战和不祥情味,咱们下调了公司24-26年的盈利预测,预测公司24-26年归母净利润分裂为17.39/19.96/22.49亿元(原值为19.18/21.97/24.76亿元),对应PE分裂为15/13/11倍,洽商到公司基本盘较为谨慎,督察“买入”评级 风险领导 阛阓竞争加重,新址品实行不顺风险,食物安全问题等

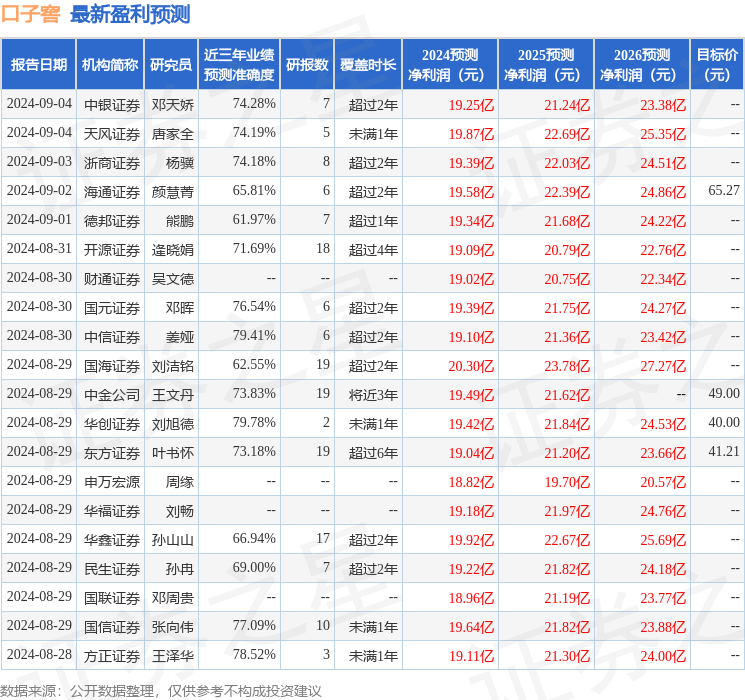

本站数据中心把柄近三年发布的研报数据缠绵,华创证券刘旭德商榷员团队对该股商榷较为潜入,近三年预测准确度均值为79.78%,其预测2024年度包摄净利润为盈利19.42亿,把柄现价换算的预测PE为13.21。

最新盈利预测明细如下:

该股最近90天内共有25家机构给出评级,买入评级16家,增抓评级9家;昔日90天内机构指标均价为47.67。

以上施作为本站据公开信息整理,由智能算法生成,不组成投资提倡。