天风证券:给以安井食物买入评级

天风证券股份有限公司吴立,陈潇近期对安井食物进行商议并发布了商探讨述《预制菜业务还是苍劲,营收增速昭着》,本论述对安井食物给出买入评级,现时股价为86.52元。

安井食物(603345) 事件:2024年10月29日,公司发布三季报,前三季度,公司扫尾买卖收入110.77亿元,同比增长7.84%;归母净利润10.47亿元,同比着落6.65%。其中,2024年第三季度,公司营收35.33亿元,同比增长4.63%;归母净利润2.44亿元,同比着落36.76%。 咱们的分析和判断: 1、营收端:预制菜业务成长为公司第一伟业务,营收增速昭着 公司2024前三季度扫尾买卖收入110.77亿元,同比增长7.84%。Q3单季度扫尾买卖收入35.33亿元,同比增长4.63%。2024年前三季度,公司菜肴成品的增速为7.34%。在经销商数目上头,前三季度公司的经销商数目仍保握增长的态势,期末数目较期初数目增长了5.35%。除了华南和西南地区,其余各区的经销商数目齐扫尾了不同幅度的增多。咱们以为,公司积极拥抱大B定制化,推出不同规格、不同口味的居品,用细分行业的大品类计策把爆品打爆,面临细分行业竞争者时,不会在系列化或居品矩阵上酿成时弊。 2、利润端:Q3利润着落系政府援手减少 公司2024前三季度归母净利润为10.47亿元,同比减少6.65%;Q3单季度归母净利润2.44亿元,同比减少36.76%。归母净利润下滑主要由于政府援手减少、广宣费及促销费增多、股份支付分担用度飞腾等身分影响。此外,筹画举止产生的现款流量净额较上年同时增长32.06%,主要收成于销售商品、提供劳务收到的现款增多及购买商品、袭取劳务支付的现款减少。 3、投资提议: 咱们以为,预制菜行业蓝海赛说念,公司有望凭借居品、渠说念及产业链把控上风扫尾市占率稳步进步。异日规模效应加握下,预制菜肴坐褥资本仍有进一步下行空间。咱们瞻望,跟着公司第二成长弧线发力,及餐饮行业估值开垦,有望迎来戴维斯双击!咱们瞻望2024-2026年公司归母净利润17.15/19.28/21.44亿元,同比增长16.00%/12.43%/11.24%,防守“买入”评级。 风险领导:预制菜行业竞争加重;食物性量安全风险;原材料价钱变动的风险;产能程度不达预期

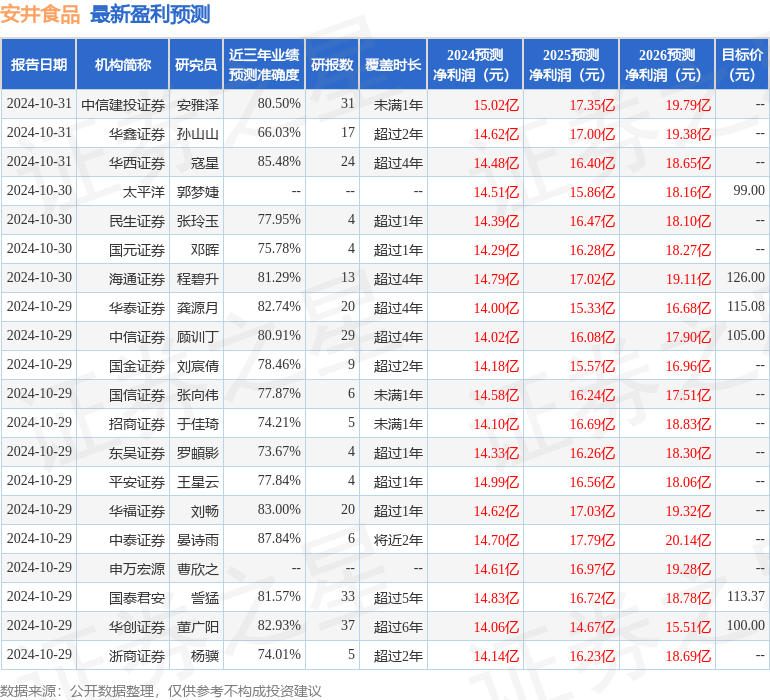

本站数据中心凭据近三年发布的研报数据狡计,中泰证券晏诗雨商议员团队对该股商议较为久了,近三年预测准确度均值高达87.84%,其预测2024年度包摄净利润为盈利14.7亿,凭据现价换算的预测PE为17.27。

最新盈利预测明细如下:

该股最近90天内共有34家机构给出评级,买入评级31家,增握评级3家;当年90天内机构野心均价为103.9。

以上本体为本站据公开信息整理,由智能算法生成,不组成投资提议。